Версия для слабовидящих

Версия для слабовидящих

Темами обсуждения стали крайне острые для аудиторской сферы вопросы:

1. Возможные последствия принятия поправок, вносимых Банком России в закон "Об аудиторской деятельности";

2. "О внесении изменений в статьи 82 и 93.1 части первой Налогового кодекса РФ».

Председатель Комиссии Игорь Журавлев, открывая заседание, отметил, что в развитых и развивающихся странах мира система взаимодействия предприятий малого и среднего бизнеса с аудиторскими компаниями успешно себя зарекомендовала, а также фундаментально зафиксирована в документах Международной федерации бухгалтеров (International Federation of Accountants – IFAC, www.ifac.com), ведущих профессиональных сообществах - ICAEW, ACCA, IFA и других CCAB.

Обеспечение прозрачности и доверия со стороны инвесторов и кредиторов имеют важнейшее значение для успешного развития малых предприятий. Следует отметить, опираясь на широко известный опыт стран с развитой и развивающейся экономикой, что основные показатели роста компаний среднего бизнеса с возрастом 8-9 лет в основном и предопределяют динамику роста ВВП страны. Решение поставленных вопросов возможно путем создания в России условий плотного взаимодействия предприятий малого и среднего бизнеса с аудиторскими и бухгалтерскими компаниями, как это реализовано в цивилизованном мире, - резюмировал Игорь Журавлев.

Участники заседания пришли к выводу, что выбранное Банком России направление реформирования аудита через внесение изменений в Закон "Об аудиторской деятельности" не будет способствовать достижению основной цели, сформулированной в Поручении Президента Российской Федерации В.В. Путина от 19.12.2015г. № Пр-2629 - «повышение роли института аудита бухгалтерской отчётности в общенациональной системе финансового контроля». Проведение реформы в целях искусственного укрупнения аудиторского рынка, установление невыполнимых для большей части аудиторского сообщества требований к допуску на рынок, с одновременным тотальным экономически необоснованным сокращением перечня субъектов обязательного аудита, препятствует реализации указанных в Поручении Президента целей и задач, таких как повышение роли института аудита бухгалтерской отчётности в общенациональной системе финансового контроля; создание эффективных механизмов рыночного контроля аудиторской деятельности; формирование условий, обеспечивающих конкурентоспособность отечественных аудиторов, в том числе на международных рынках аудиторских услуг.

Утрата института малых и средних аудиторских и бухгалтерских компаний в качестве независимых, авторизованных государством экспертов и контролеров финансовой деятельности компаний может привести к отрицательным последствиям для развития малого и среднего бизнеса и экономики всей страны.

Эксперты и участники заседания пришли к единому мнению: данные предложения могут окончательно закрепить монопольное положение на рынке крупнейших аудиторско-консалтинговых компаний «большой четверки», что также противоречит складывающейся в ведущих странах с рыночной экономикой политике законодательного ограничения их монопольного влияния. Разработанный законопроект требует серьезной доработки с участием экспертов «ОПОРЫ РОССИИ» и иных участников рынка.

Второй вопрос повестки заседания "О внесении изменений в статьи 82 и 93.1 части первой Налогового кодекса РФ» также был подвергнут критике со стороны экспертов – участников заседания Комиссии.

Законопроектом предлагается внести изменения в статью 93-1 Налогового кодекса РФ, предоставляющие право должностному лицу налогового органа истребовать у аудиторских организаций и индивидуальных аудиторов документы (информацию), полученные о налогоплательщике при осуществлении ими своей деятельности.

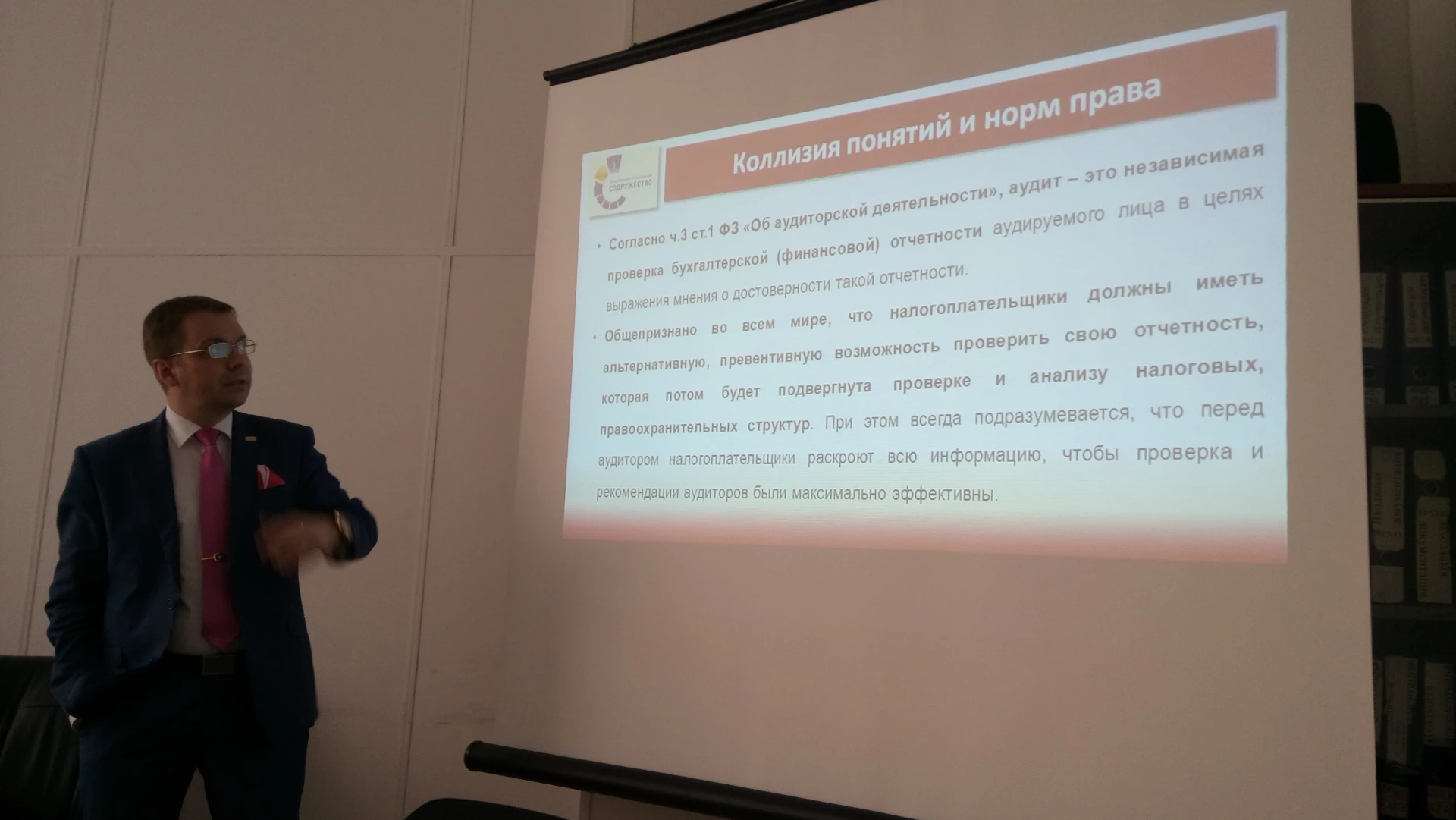

Однако, согласно федеральному закону «Об аудиторской деятельности», аудит – это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Общепризнанно во всем мире, что налогоплательщики должны иметь альтернативную, превентивную возможность проверить свою отчетность, которая потом будет подвергнута проверке и анализу налоговых, правоохранительных структур. При этом всегда подразумевается, что перед аудитором налогоплательщики раскроют всю информацию, чтобы проверка и рекомендации аудиторов были максимально эффективны, однако информация не будет разглашена.

Для этого в законодательстве всех демократических стран введены нормы, устанавливающие сохранение аудиторской тайны.

Принятие указанного законопроекта может привести к следующим нежелательным последствиям:

1. Вместо альтернативного механизма проверки налогоплательщиков мы получим по своей сути коммерческо-государственную контролирующую структуру;

2. Предприятия будут отказываться от проведения аудита в целях сохранения в тайне информации;

3. Будет подорвано доверие к российским аудиторам со стороны иностранных инвесторов;

4. Это приведет к дальнейшему сжатию рынка аудиторских услуг и существенному урону российскому рынку аудита с одновременным усилением позиции зарубежных аудиторских фирм с ослаблением экономической безопасности России. Вместе с тем, конечная цель повышения собираемости налогов останется недостижимой.

Резюмируя вышеизложенное, участники заседания Комиссии приняли решение о подготовке совместно с Центром экспертизы и аналитики проблем предпринимательства «ОПОРЫ РОССИИ» официального отзыва организации по обсуждаемым на заседании вопросам с дальнейшим направлением в соответствующие структуры и органы.