Версия для слабовидящих

Версия для слабовидящих

Объемы кредитования малого и среднего бизнеса (МСБ) необходимо существенно увеличить, чтобы размер сектора и его доля в экономике страны и занятости населения выросли, — особенно учитывая, что с 2022 года сектор играет важную роль в перестройке логистических цепочек и замещении ушедших с российского рынка компаний на фоне санкционного давления на крупный бизнес. Такие выводы содержатся в исследовании «Как банковское кредитование влияет на малый и средний бизнес», подготовленном профессором Санкт-Петербургской школы экономики и менеджмента НИУ ВШЭ Анной Мишурой. Результаты исследования опубликованы в свежем номере журнала «Вопросы экономики» (РБК ознакомился с материалом).

«Диверсификацию и увеличение доли малых и средних предприятий в экономике следует рассматривать как приоритетное направление оздоровления и укрепления устойчивости экономики страны», — отмечается в статье. Автор приходит к выводу, что темпы прироста объемов кредитования МСБ положительно влияют как на занятость на малых предприятиях, так и на оборот МСБ, с лагом до двух лет. «Силу влияния можно приблизительно оценить так: рост кредитования на 10% может вызвать рост занятости примерно до 2% в течение двух лет», — оценивает Мишура. Что касается оборота, рост кредитования на 10% в среднем приводит к росту оборота «на несколько процентов» в течение двух лет, пишет экономист.

Текущая роль малого и среднего бизнеса

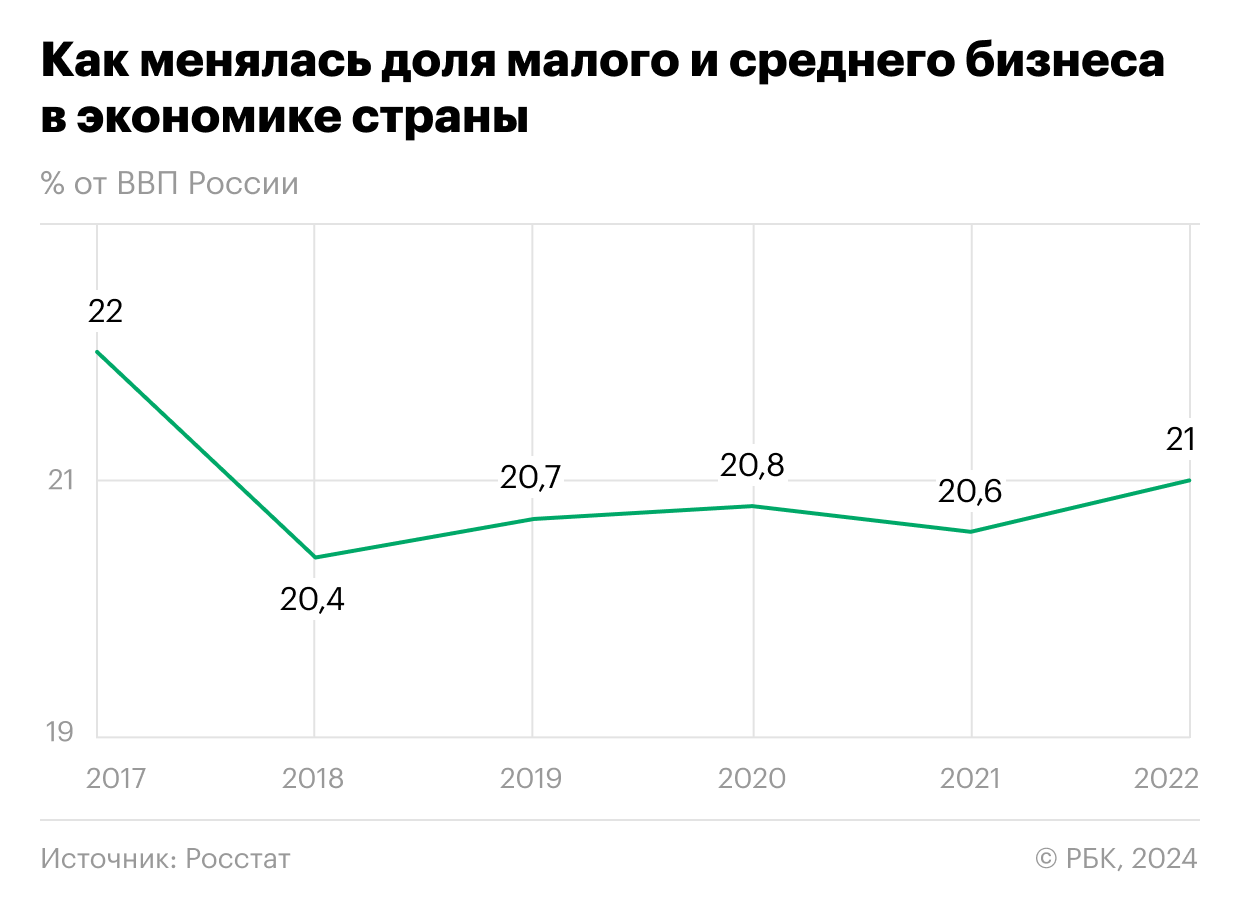

Вклад компаний МСБ в российскую экономику автор исследования оценивает в 20–25% от суммы валового регионального продукта (ВРП) регионов, 25–35% от оборота организаций, около 28% от численности занятых. Около половины оборота МСБ — это оборот в сфере торговли и ремонта автотранспорта.

В материале со ссылкой на данные Центробанка за 2024 год указывается, что большинство предприятий не имеет доступа к банковскому кредиту: ими пользуются 35–40% средних предприятий, 25–30% малых и 5–10% микропредприятий. «Эти доли постепенно, но очень медленно увеличиваются, за исключением скачка и затем снижения в «ковидный» период середины 2020-го — мая 2021 года, когда госпрограммы поддержки кредитования МСБ действовали особенно активно», — говорится в исследовании.

Интерпретация результатов

Исследование основано на данных Банка России об объемах кредитования субъектов МСБ в регионах, а также данных Росстата о деятельности МСБ в разрезе регионов и категорий предприятий. Автор исследования оценивала влияние темпов прироста объемов кредитования сектора за год или квартал на темпы прироста показателей, характеризующих деятельность МСБ (численность занятых, оборот, число предприятий), на панельных данных по регионам. Для оценки использовалась динамическая панельная регрессия методом Ареллано — Бонда. «Хотя лучше было бы использовать для этой цели микроданные по фирмам и выданным кредитам, как в зарубежных исследованиях, но в их отсутствие сделана попытка ответить на этот вопрос на основе доступных агрегированных данных», — констатирует Мишура.

Результаты показали, что «рост банковского кредитования в большей степени влияет на оборот предприятий, чем на занятость». В то же время влияние на занятость, обнаруженное для малых предприятий (для средних — не обнаружено), оценивается самим автором как «небольшое». Генеральный директор Национального института системных исследований проблем предпринимательства (НИСИПП) Владимир Буев предупреждает, что выявленное влияние на занятость «может быть на уровне статошибки». Кроме того, данные Росстата по обороту сектора МСБ, получаемые из выборочных обследований, недостаточно надежны, считает Буев. Лучше использовать данные Федеральной налоговой службы, говорит он.

Кредитование МСП влияет на рост занятости и оборота компаний, соглашается Председатель Комитета «ОПОРЫ РОССИИ» по финансовым рынкам Павел Самиев. «Эффект очень различается в зависимости от отрасли. Например, в производственных отраслях влияние более сильное, чем в торговле и услугах. Но, действительно, увеличение кредитования дает положительный эффект с точки зрения роста и занятости, и объемов», — считает Самиев.

Буев также предупреждает, что официальные оценки занятости в секторе МСБ не учитывают фактор оптимизации налогов. «Когда не было нормы о самозанятых, мы видели рост [количества] индивидуальных предпринимателей (ИП), но задерживающийся или сокращающийся рост субъектов МСП. Это была именно оптимизация: сотрудников, которые должны были быть зарегистрированы по трудовым договорам, маленькие компании переводили в разряд ипэшников. Этот фактор перетока рабочей силы в формально предпринимательскую активность был заметен в период 2000-х и 2010-х», — вспоминает эксперт. Когда ввели самозанятость, форма ИП стала не нужна для оптимизации — сотрудников стали оформлять как самозанятых (ограничения, связанные с этим, часто обходятся), указывает Буев.

Генеральный директор Корпорации МСП Александр Исаевич сообщил РБК, что их собственный анализ эффективности мер финансовой поддержки бизнеса (льготных кредитов, поручительств по кредитам со стороны Корпорации МСП и региональных гарантийных организаций) показывает, что получатели такой господдержки в шесть раз реже закрывают свой бизнес спустя три года. «При этом спустя 12 месяцев после получения мер господдержки такие предприятия демонстрируют более высокие показатели по выручке и занятости. Так, у них в два раза больше рост доходов и в восемь раз больше рост численности работников», — утверждает Исаевич.

Использование мер господдержки снижает и риск закрытия малого и среднего бизнеса: у не получавших их МСП он в два раза выше, чем у тех, кто пользовался предоставляемыми государством мерами, подчеркивает Исаевич.

Кредитование на фоне санкций

Мишура в статье отмечает, что в условиях санкционного давления на крупный бизнес банки стали заметно активнее кредитовать МСБ: в результате объемы кредитования продолжали расти и увеличилась доля кредитов МСБ в общем объеме кредитов всем организациям. Она связывает это с открывшимися для субъектов МСБ возможностями активно участвовать в структурной трансформации экономики. У субъектов МСБ появились новые возможности для роста благодаря участию в процессах по перестройке логистических цепочек и замещению ушедших с российского рынка компаний, заявляли в рейтинговом агентстве «Эксперт РА». Доля выдачи кредитов МСБ в объеме кредитов всему бизнесу выросла почти до 21%.

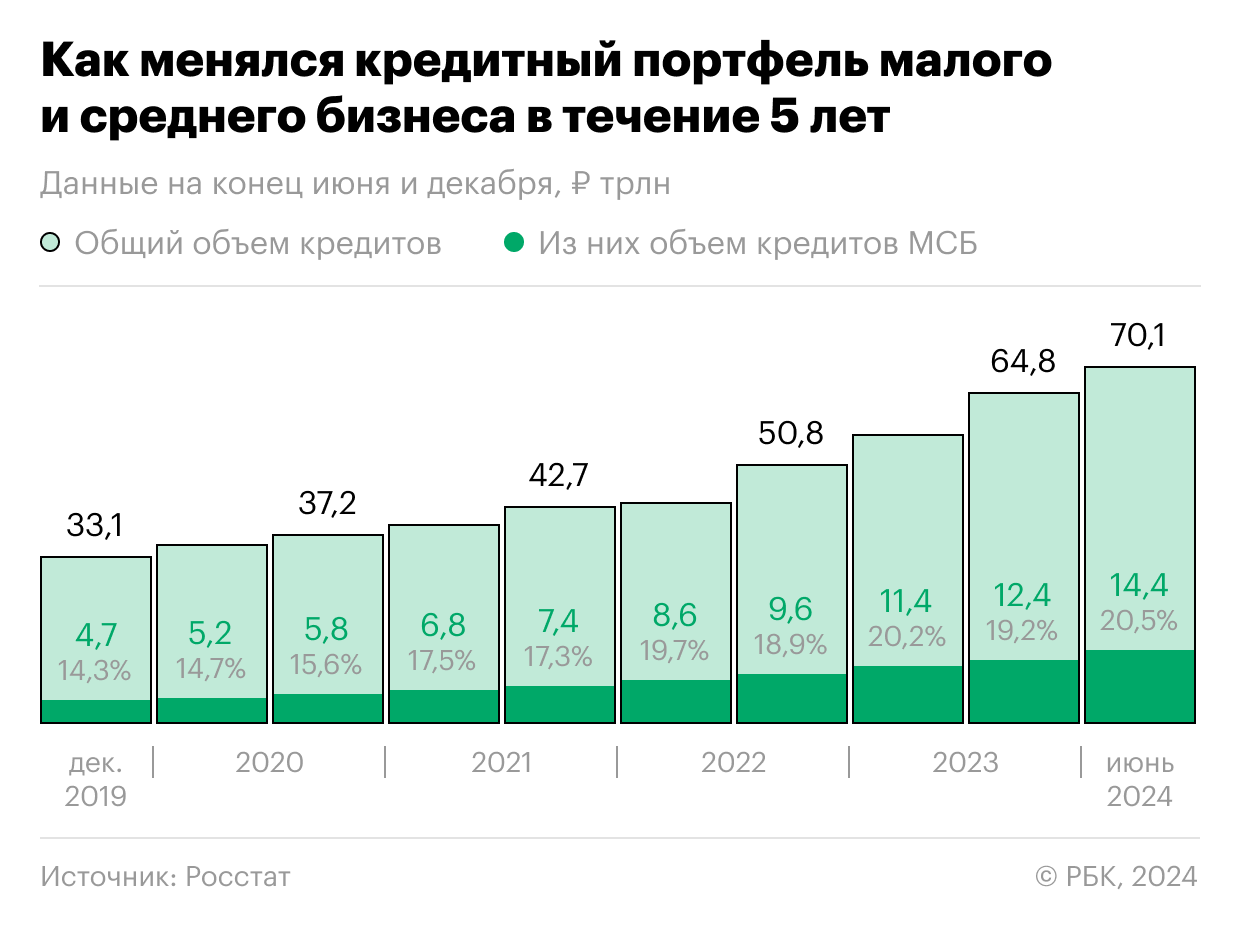

Кредитный портфель МСБ рос главным образом за счет расширения числа заемщиков, а не укрупнения кредитов, отмечал Банк России в аналитике кредитования сектора в 2023 году (.pdf). По данным ЦБ, задолженность по кредитам малых и средних предприятий на 1 января 2024 года составила 12,43 трлн руб. и выросла за год на 29,4%. Также на 22,6% (до 591,2 тыс.) выросло число заемщиков. Но ЦБ констатировал, что охват кредитованием субъектов МСП все равно пока остается невысоким — 9,4% на конец 2023 года.

По итогам 2023 года число МСП достигло 6,3 млн, напомнил Исаевич. «И это при том, что прошлый год и два предшествовавших ему сопровождались сначала пандемией, потом были антироссийские санкции и связанные с ними ограничения. После начала СВО во многих нишах освободились места — иностранные компании решили уйти, и им на смену довольно быстро пришел наш малый и средний бизнес. Отечественным МСП для выхода на новый виток развития требовалось финансирование, и этим обусловливается рост кредитования», — отметил глава Корпорации МСП.

По его оценке, в некоторых сферах малый бизнес совершил «колоссальный рывок», например в производственной сфере (одежда и др.), сфере высоких технологий. В 2023 году почти 30 млрд руб. льготных кредитов привлек малый и средний бизнес из сферы IT и разработки программного обеспечения, привел он пример (рост по сравнению с 2022 годом — 96%).

Вклад господдержки

Мишура в исследовании отмечает, что заметный вклад в прирост кредитования МСП оказывают льготные госпрограммы кредитования (10,6% всех кредитов) с их относительно низкими процентными ставками.

По данным Минэкономразвития, в первом полугодии 2024 года коммерческие банки предлагали МСП кредиты по ставкам от 20 до 28% годовых. В то же время по одной из самых востребованных льготных финансовых программ («программа 1764») предприятия могли привлекать кредитные средства от 500 тыс. до 2 млрд руб. по ставкам 15% для микро- и малых предприятий и 13,5% для средних.

За период с января 2023-го по май 2024 года средневзвешенная процентная ставка по кредитам до одного года для МСБ выросла на 6,75 п.п., свыше одного года — на 6,67 п.п., говорит директор по банковским рейтингам агентства «Эксперт РА» Юлия Якупова со ссылкой на ЦБ. «При этом с октября 2023 года кредиты до одного года для МСБ дешевле, чем для прочих юридических лиц, — такой эффект во многом возникает из-за госпрограмм, в рамках которых некоторые субъекты малого и среднего бизнеса могут получить кредиты по ставкам ниже рыночных», — объясняет Якупова

Ранее газета «Ведомости» писала, что власти рассматривают возможность сворачивания льготных программ кредитования МСП — «1764» и инвестиционной для бизнеса из приоритетных отраслей, такой сценарий вошел в один из возможных вариантов набора инструментов по развитию малого бизнеса в 2025–2030 годах. Если решение будет принято в пользу отказа от льготных программ, то затраты бюджета ограничатся только продолжением субсидирования уже выданных кредитов, указывало издание. «Крайне мало бизнесов могут сбалансировать свои финансовые модели таким образом, чтобы справиться с коммерческой ставкой кредитования. При этом помогают в этой ситуации льготные программы субсидирования процентных ставок, но в настоящее время ввиду ажиотажного спроса на эти программы мы видим, что во многих из них закончились или близки к исчерпанию лимиты», — отметил Исаевич.

Будущее сектора

«В 2023–2024 годах кредитование МСБ рассматривается банками как один из драйверов своего развития за счет продолжения государственной поддержки и усиления роли небольших компаний в рамках адаптации экономики к санкционному режиму и ухода с российского рынка крупных иностранных игроков. Потенциал роста в этом сегменте остается существенным ввиду низких уровня проникновения кредитования в сектор МСБ и его относительных объемов», — пишет Мишура.

«Эксперт РА» в текущем году прогнозирует замедление темпа роста кредитования МСП, но прирост по-прежнему останется на высоком уровне — плюс 20%. Главным ограничивающим фактором агентство называет вероятное уменьшение объемов поддержки сектора со стороны государства. Однако, по мнению «Эксперт РА», на фоне незавершившейся трансформации экономики спрос на кредиты как от новых, так и от действующих субъектов МСБ будет только увеличиваться.

По мнению Самиева, в последние два года наблюдается достаточно хорошая динамика развития МСП практически во всех сегментах, что может быть связано с наращиванием объемов производства и числа сотрудников. Но на ближайшую перспективу «возникает большой вопрос». «Очевидно, что такая динамика кредитования не сохранится, что с этим делать, пока непонятно. При этом сворачиваются еще и программы господдержки, поскольку при росте ключевой ставки становится дороже субсидирование льготного кредитования», — отмечает Самиев. Ключевая ставка ЦБ сейчас составляет 18%.

Вместе с тем, по мнению эксперта, малые предприятия могут переварить более высокие ставки по кредитам, чем многие крупные компании, потому что у них при меньшем масштабе зачастую выше маржинальность. «Но, когда ставки уходят в район 30% плюс, понятно, что никакая рентабельность не может выдержать их, если это не очень короткие оборотные кредиты. Доля малого и среднего бизнеса в ВВП может снизиться, если малый бизнес притормозит», — предупреждает Самиев. Это нежелательно, учитывая, что сейчас многие малые и средние предприятия закрывают потребности спроса со стороны населения и бизнеса на товары и услуги, которые раньше импортировались.

Член координационного совета «Деловой России» Алексей Кучмин считает, что развитие сектора МСП в дальнейшем на фоне возможной отмены программ господдержки будет замедлено. «Некоторые компании неизбежно будут вынуждены сокращать персонал, а также сворачивать перспективные разработки, отказываться от планов и издержек. На сегодняшний день объем кредитования достаточный, но ставка свыше 20% слишком высока для субъектов МСП», — уверен Кучмин.

Главное фото: Freepik

Источник: РБК